Назначение платежа при оплате патента ип. Как сформировать квитанцию на оплату патента

Индивидуальный предприниматель для оплаты патента

может обратиться за реквизитами платежа

в налоговую инспекцию выдавшую патент

в офис налоговых и юридических консультантов (к нам)

или сформировать реквизиты платежа самостоятельно на сайте Федеральной налоговой службы РФ www.nalog.ru

При самостоятельном оформлении платежного документа на сайте ИФНС www.nalog.ru

предприниматель должен указать

ТИП НАЛОГОПЛАТЕЛЬЩИКА И ВИД РАСЧЕТНОГО ДОКУМЕНТА

Налогоплательщик - всегда указывается - Индивидуальный предприниматель

Расчетный документ - всегда указывается - Платежный документ

ВИД ПЛАТЕЖА

КБК (код бюджетной классификации) платежа - необходимо выбрать из нижеприведенного списка

182 1 05 04030 02 1000 110 - Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городов федерального значения (г. Москва, г. Санкт-Петербург, г. Севастополь)

182 1 05 04010 02 1000 110 - Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городских округов

182 1 05 04020 02 1000 110 - Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты муниципальных районов

182 1 05 04040 02 1000 110 - Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городского округа с внутригородским делением

182 1 05 04050 02 1000 110 - Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты внутригородских районов

Группа налогов - всегда указывается - Налоги на совокупный доход

Тип платежа - всегда указывается - "Сумма платежа"

РЕКВИЗИТЫ ПОЛУЧАТЕЛЯ ПЛАТЕЖА

Адрес объекта налогообложения - указывается адрес из Приложения к выданному Вам патенту

Код ИФНС - указывается номер ИФНС, в которой Вам был выдан патент

Муниципальное образование - указывается номер ОКТМО, по адресу указанному в Приложении к выданному Вам патенту

РЕКВИЗИТЫ ПЛАТЕЖНОГО ДОКУМЕНТА

Статус лица - всегда указывается - "09 - налогоплательщик (плательщик сборов) - индивидуальный предприниматель"

Основание платежа - всегда указывается - "ТП - платежи текущего года"

Налоговый период - всегда указывается "Конкретная дата" уплаты налога (берется со 2-ой страницы полученного Вами патента)

Сумма платежа - указывается сумма платежа по патенту

РЕКВИЗИТЫ ПЛАТЕЛЬЩИКА

Фамилия, Имя, Отчество - указывается ФИО ИП

ИНН - указывается ИНН ИП

Адрес места жительства - указывается адрес по прописке ИП

Что делать в случае ошибки в КБК?

В соответствии с п. 7 ст. 45 НК РФ при ошибке в платежке при ее заполнении, налогоплательщику следует подать в налоговую инспекцию, где он состоит на учете, заявление об уточнении платежа. К заявлению следует приложить документы, подтверждающие платеж

Работники налоговой службы на основании этих документов произведут необходимые уточнения

Что делать при неверном указании ОКТМО?

Неправильное указание в платежном поручении ОКТМО не приводит к факту неуплаты налога и не является основанием для утраты права на патент для ИП. Такой платеж автоматически относится налоговой инспекцией на невыясненные платежи и Вам затем придется доказывать, что вы уплачивали этот налог. Необходимо будет в ИФНС написать заявление в свободной форме, где указать правильный номер ОКТМО

Важно иметь ввиду

Неверно указанный КБК либо ОКТМО как основание, по которому налог считается неоплаченным, в ст. 45 НК РФ не значатся. То есть после проведения уточнений, никаких санкций к налогоплательщику не применяется

Звоните и мы поможем Вам

ответим на Ваши вопросы

заполним расчетные документы для оплаты патента ИП в бюджеты городов, городских округов, муниципальных районов и т.д.

заполним расчетные документы для оплаты фиксированных страховых платежей ИП "за себя" в ПФР и ФФОМС

Добрый день, уважаемые предприниматели!

Небольшая инструкция по формированию квитанции для оплаты патента для ИП. Многие оформляют их вручную, но на самом деле, есть замечательный (и официальный!) сервис прямо на сайте ФНС РФ.

Итак, сразу перейдем к делу:

Идем на сайт налоговой РФ и заполняем специальную форму:

· Если не знаете код ИФНС, то просто нажимаете кнопку «Далее».

Вводите все данные Вашего адреса. Каждый раз нажимаете кнопочку «Далее».

Видим коды ИФНС и ОКТМО, которые определяются автоматически.

· Затем выбираем вид расчетного документа «Платежный документ»;

· Выбираем «Тип платежа». Это «Уплата налога, сбора, платежа, пошлины, взноса, аванса (предоплаты)».

· Выбираем уплачиваемый налог.

Вот здесь все довольно непросто, так как в выпадающем списке очень много разных платежей. Проще воспользоваться полем ввода, забив слово «патент», тогда круг поиска сузится, а там уже легко найти нужный нам платеж.

В данном конкретном случае — это «Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты муниципальных районов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) (18210504020021000110).

У вас может быть другой КБК, который необходимо уточнить в своей налоговой инспекции, так как их существует несколько штук.

На вышеприведенных примерах показаны КБК 2015 года. Обратите внимание, что в 2016 году будут новые КБК:

Соответственно, иллюстрации могут отличаться. Но суть остается прежней!

А еще лучше узнавать актуальные КБК вот на этой странице

(не забудьте предварительно выбрать нужный регион РФ)

· Основание платежа – «ТП – платежи текущего года»;

· Налоговый период — «Конкретная дата» и указываем дату уплаты нужной суммы.

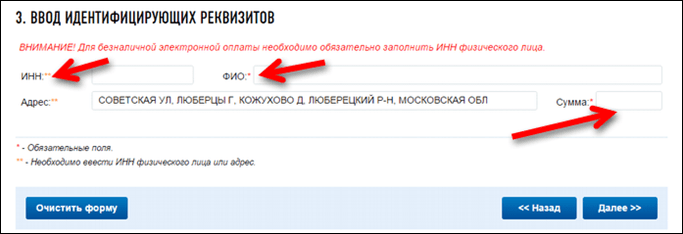

· Указываем ИНН, ФИО, Сумму (адрес появляется автоматически).

Для того, чтобы не ошибиться в сумме, еще раз проверьте ее в своем патенте, там все подробно расписано.

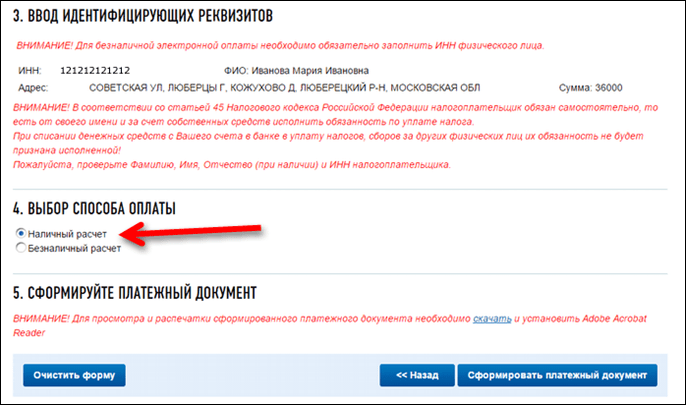

· Теперь нужно выбрать способ оплаты.

Наличный расчет

Выбираем «Наличный расчет» и жмем «Сформировать платежный документ».

Распечатываем квитанцию и идем платить, например, в Сбербанк.

Разумеется, оплатить патент необходимо ПОСЛЕ того, как одобрят заявление о переходе на ПСН.

Патентная система налогообложения характерна тем, что оплата патента должна быть произведена до окончания периода, на который получен патент. Определяется стоимость в фиксированном размере, рассчитывается отдельно для каждого вида деятельности и территории действия. Порядок оплаты указан в п. 2 ст. 346.51 НК РФ , градация — в зависимости от срока действия патента.

Оплата патента в 2017 году

ПСН - это один из специальных режимов, который применяется добровольно и имеет свои особенности, одна из которых в том, что проверка права на применение этой системы происходит сразу и в подтверждение выдается документ установленного образца (п. 1 ст. 346.45 НК РФ).

Для применения ПСН необходимо подать заявление по форме 26.5-1, и только после выдачи документа — патента, удостоверяющего право применения ПСН, предприниматель вправе применять эту систему.

Таким образом, для оплаты патента в 2017 году необходимо его получить. Установлено два режима оплаты (п. 2 ст. 346.51 НК РФ):

- для патентов сроком действия до шести месяцев уплатить налог необходимо до окончания срока действия патента;

- для патента сроком от шести до двенадцати месяцев уплатить надо в два этапа - 1/3 в течение 90 календарных дней, оставшуюся часть — до окончания срока действия патента.

Стоимость патента рассчитывается налоговым органом, поэтому определить, как оплатить патент ИП, не сложно.

На оборотной стороне патента указаны сумма налога, дата уплаты, приводится расчет налога. Налог не зависит от дохода и известен заранее, что очень удобно для предпринимателей. Однако патент не отменяет требование об уплате страховых взносов, при этом сумму налога уплаченные взносы не уменьшают.

Что изменилось при оплате патента для ИП в 2017 году

Порядок оплаты в 2017 году не изменился, но внесены важные изменения, касающиеся последствий несвоевременной оплаты.

Ранее просрочка оплаты патента даже на один день означала для предпринимателя не пени и штрафы, а невозможность применять ПСН, при этом расчет за уже истекший период применения патента производился по общей системе налогообложения. Это было указано в подп. 3 п. 6 ст. 346.45 НК РФ .

То есть вместо фиксированной суммы, выгодной для ИП, доходы облагались НДФЛ и НДС. А так как отчётность сдавать не нужно, расходы при патенте не учитываются, то многие предприниматели попадали в очень сложную ситуацию, потеряв право на применение патента «задним числом». Надо было рассчитать и заплатить налоги, документов на расходы нет, и вместо оплаты патента по фиксированной и зачастую невысокой стоимости доходы облагались по ставке 31%. Это было очень серьезным минусом патента в сравнении с другими спецрежимами.

С 1 января 2017 года ситуация изменилась, подп. 3 п. 6 ст. 346.45 НК РФ утратил силу, статья 346.51 НК РФ была дополнена п. 2.1 , которым предусмотрено направление в случае неуплаты требования об уплате налога, пеней и штрафа.

Это означает, что предприниматель, который несвоевременно оплатил патент, не должен подавать отчётность и рассчитывать налоги по другой системе налогообложения, он не теряет право на применение ПСН. Его обязанность - уплатить сумму налога, указанную в патенте, пени и штрафы за просрочку (Письмо Минфина РФ и ФНС РФ от 06.02.2017 N СД-19-3/19@).

Отчетность на ПСН

В сравнении с другими режимами, помимо фиксированного размера налога, который рассчитывается налоговым органом, еще одним преимуществом является отсутствие отчётности.

То есть после получения патента предприниматель не должен подавать декларации по ПСН. Но обязанность учитывать доходы установлена, тем более что применение патента ограничено доходом в размере 60 млн рублей в год. И надо учитывать, что патент выдается только в рамках определенного вида деятельности на строго определенной территории, поэтому налоговый орган может проверить, относились ли полученные доходы к деятельности по патенту, и в интересах ИП сохранять договоры и иные документы, подтверждающие правомерность применения этой системы.

Кроме того, так как ПСН применяется дополнительно к общей или упрощенной системе налогообложения, то применение ПСН не снимает обязанности сдавать отчетность по применяемой системе налогообложения. Если ИП ведет только деятельность по патенту, то отчетность будет нулевая, если же ведется другая деятельность, то надо вести раздельный учет.

Какие КБК для оплаты патента действуют в 2017 году? Какие КБК установлены, например, в Московской области и в Москве? Приведем таблицу с актуальными КБК для оплату патента для ИП в 2017 году.

Кто оплачивает патент в 2017 году

Патентная система налогообложения является самостоятельным налоговым режимом, который применяется в добровольном порядке. Применять этот режим вправе индивидуальные предприниматели – ИП (гл. 26.5, п. 2 ст. 346.44 НК РФ).

Перейти на патентную систему налогообложения можно только в тех субъектах РФ, где этот налоговый режим установлен региональным законодательством (п. 1 ст. 346.43 НК РФ).

Условия 2017 года для права на патент

В 2017году применять патентную систему налогообложения могут ИП при одновременном соблюдении следующих условий:

- вид деятельности, которым занимается ИП указан в пункте 2 статьи 346.43 Налогового кодекса РФ. Тогда вправе применять патентную систему при оказании услуг (выполнении работ) как для населения, так и для организаций (письмо ФНС России от 10.06.2014 № ГД-4-3/11215). При этом субъекты РФ вправе расширить данный перечень, дополнив его иными бытовыми услугами (подп. 2 п. 8 ст. 346.43 НК РФ). Однако применять патентную систему налогообложения при оказании таких услуг (расширенных) можно лишь в отношении тех, которые предоставляются только населению (письма Минфина России от 02.09. 2014 № 03-11-12/43824);

- ИП ведет деятельность самостоятельно или с привлечением наемного персонала (в т. ч. по договорам гражданско-правового характера), средняя численность которого не превышает 15 человек по всем видам деятельности. Среднюю численность определяйте за тот период, на который выдан патент;

- деятельность ИП не осуществляется в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

Такие условия должны выполняться в течение всего срока действия патента.

В 2016 году состав услуг для целей применения патентной системы налогообложения по-прежнему можно было определять на основании ОКУН. Однако с 1 января 2017 года ОКУН заменен Общероссийским классификатором видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2) и Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008). См. « ».

КБК для патента в 2017 году: таблица

| Назначение | Обязательный платеж | Пени | Штраф |

| налог в бюджеты городских округов | 182 1 05 04010 02 1000 110 | 182 1 05 04010 02 2100 110 | 182 1 05 04010 02 3000 110 |

| налог в бюджеты муниципальных районов | 182 1 05 04020 02 1000 110 | 182 1 05 04020 02 2100 110 | 182 1 05 04020 02 3000 110 |

| налог в бюджеты г. Москвы, Санкт-Петербурга и Севастополя | 182 1 05 04030 02 1000 110 | 182 1 05 04030 02 2100 110 | 182 1 05 04030 02 3000 110 |

| налог в бюджеты городских округов с внутригородским делением | 182 1 05 04040 02 1000 110 | 182 1 05 04040 02 2100 110 | 182 1 05 04040 02 3000 110 |

| в бюджеты внутригородских районов | 182 1 05 04050 02 1000 110 | 182 1 05 04050 02 2100 110 | 182 1 05 04050 02 3000 110 |

Соответственно, чтобы, к примеру, оплатить патент в 2017 году в городе Москве применяйте КБК 182 1 05 04030 02 1000 110. Двадцатизначный КБК нужно указывать в поле 104 платежного поручения на оплату патента. См. «

Для того чтобы получить готовый патент, иностранный гражданин должен произвести уплату авансового платежа. Сформировать квитанцию на оплату патента можно и онлайн.

Получение патента

Чтобы получить готовый патент, нужно обратиться в отдел по вопросам миграции. Здесь должны быть предъявлены:

- паспорт;

- квитанция на оплату патента.

Оплата патента

Государственная пошлина за выдачу патента не предусмотрена. Но для получения патента первично необходимо уплатить НДФЛ в виде фиксированного авансового платежа.

Согласно пункту 2 статьи 227.1 Налогового кодекса сумма фиксированного авансового платежа составляет 1200 рублей в месяц. Но эта сумма не окончательная, так как она подлежит индексации на коэффициенты:

- дефлятор, установленный на соответствующий календарный год;

- региональный, который также устанавливается на календарный год каждым регионом.

Поэтому информацию об окончательной сумме платежа нужно узнавать в отделе по миграционным вопросам при оформлении патента.

Сформировать квитанцию онлайн

Квитанцию на уплату авансового платежа можно сформировать онлайн. В настоящее время появилось очень много интернет-ресурсов, предлагающих сформировать квитанцию и оплатить её. Но важно знать, что сформировать квитанцию можно лишь на сайтах многофункциональных миграционных центров и на портале ФНС. Другие интернет-ресурсы могут оказаться мошенниками.

Первичная оплата

Первично уплата авансового платежа производится по квитанции, выданной сотрудниками ММЦ или сформированной онлайн через сайт ФНС.

Чтобы сформировать квитанцию онлайн, нужно:

- зайти на сайт ФНС (www.nalog.ru);

- далее в разделе «электронные сервисы» выбираем «Заплати налоги»;

- следующий необходимый раздел — «Уплата налогов физических лиц»;

- далее нужно будет выбрать вид налога. Наш налог — налог на доходы физических лиц. Чуть ниже нужно поставить галочку напротив второго подвида (НДФЛ для иностранных граждан, работающих по патенту). В поле «тип платежа» ничего менять не нужно. Ниже указываем сумму платежа;

- далее заполняем реквизиты получателя платежа. Сначала адрес: индекс, субъект, адрес (если нет корпуса, это поле оставляется пустым). После заполнения всех полей нажимаем «далее»;

- следующий шаг — заполнение реквизитов плательщика: имя, фамилия, отчество (если есть), ИНН (обязательно), ставим галочку, что адрес места жительства совпадает с адресом регистрации (для работающих иностранцев по-другому и не должно быть). Нажимаем «далее».

Проверьте правильность заполнения всех полей. Если всё правильно, нажимаем на кнопку «оплатить». Далее представлен выбор оплаты: или наличными (нужно будет идти в банк), или безналичными (можно будет оплатить онлайн). Если оплата будет производиться наличными, то поставив галочку напротив этого варианта, нужно нажать на «сформировать платёжный документ». В отдельном окне будет сформирован платёжный документ. Его нужно распечатать и оплатить в любом банке.

Квитанция на оплату патента иностранному гражданину

Если нет возможности сформировать квитанцию онлайн, то оплату можно произвести в отделах ММЦ. Нужно обратиться к сотрудникам в зоне «П» (получение патента) и следовать инструкциям сотрудников.

Есть также другой вариант. Можно скачать бланк квитанции, распечатать её, заполнить и оплатить в банке. Но нужно иметь в виду, что бланк квитанции утверждён Письмом МНС России N ФС-8-10/1199, Сбербанка России N 04-5198 от 10.09.2001. Приведём его образец:

Бланк формы N ПД-4сб